為替は常に上下に変動してるので利益が出るところまで待てば勝つことが理論上可能です。

ただ本当に利益が出るところに為替が動くのは誰にもわかりません。

例えば1995年の4月に日本円は1ドル70円台と言う円高になりましたが、この時に「売り」を行なっていた人は今現在ポジションを持ち続けていたとしても大損状態です。

待てば勝てる、待つのが仕事が的外れかというと実はそうでもありません。

FXは売買差益の他にスワップポイントと言うこの値がプラスであれば外貨を買うだけで毎日収入が得られる仕組みがあります。

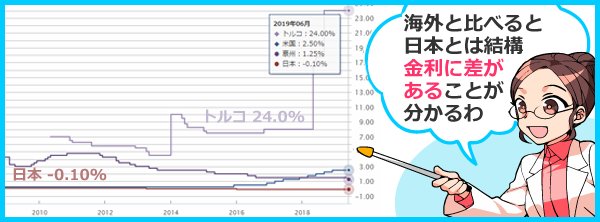

2024年1月時点で言えば、ドルを1万通貨買うだけで毎日200円ほどの収入が入ります。

ただスワップポイントで収入を得ても売買差益でそれ以上の損失が出てしまっては意味がないので、定期的に為替の動きを確認する必要があります。

FX長期運用と似たものに外貨預金がある

スワップポイントを利用したFX長期運用と似たようなものが銀行などが行なっている外貨預金です。

ともに日本と海外の政策金利の差を利用した運用方法なのですが、ユーザーにとっての利便性にかなりの違いがあります

ここでは外貨預金とFX長期運用の違いと「待てば勝てる」「待つのが仕事」と言われる理由のスワップポイント運用の注意点などについて解説していきます。